Wir sind unabhängig und verzichten auf den Eigenhandel.

So entstehen keine Interessenskonflikte.

Joachim Schoss

Aufsichtsratsvorsitzender

Marktbericht 2024

Rückblick Q1 2024

Die Finanzmärkte sind mit beeindruckender Dynamik in das Jahr 2024 gestartet, wobei die Aktienbörsen den positiven Trend fortsetzten, der sich bereits von Oktober 2023 bis zum Jahresende abgezeichnet hatte. Besonders hervorzuheben ist die Performance des DAX, der das erste Quartal 2024 mit einem bemerkenswerten Zuwachs von 10,16% abschloss. Auch die US-Märkte zeigten sich von ihrer besten Seite: Der S&P 500, der führende Index der Vereinigten Staaten, verzeichnete mit einem Plus von 10,39% ein außergewöhnlich starkes erstes Quartal. Solch herausragende Ergebnisse sind in der Regel auf positive Sondereffekte zurückzuführen. Im vergangenen Jahr waren es insbesondere die optimistischen Wachstumserwartungen im Bereich der künstlichen Intelligenz (KI) sowie die Aussicht auf deutliche Zinssenkungen, die als treibende Kräfte fungierten. Auch im aktuellen Quartal konnten diese Faktoren erneut signifikanten Einfluss auf die Marktgeschehnisse nehmen. Es stellt sich die Frage, ob sie einen vergleichbaren Effekt auf die Börsenentwicklung ausüben werden.

Wie hat KI die Börse beeinflusst?

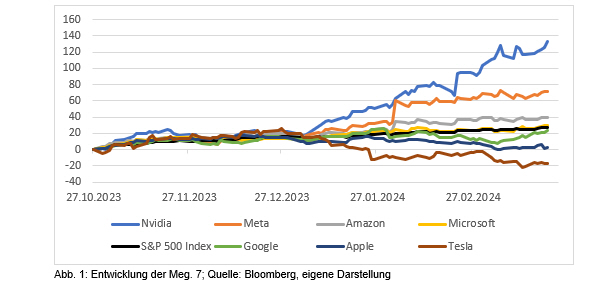

Die Verknüpfung zwischen künstlicher Intelligenz (KI) und den "Magnificent Seven" – Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla ist durchaus berechtigt. Diese Unternehmen machen zusammen rund 27% der Marktkapitalisierung der 500 größten US-Unternehmen aus. Ihr tiefgreifendes Engagement in der Informationstechnologie und die deutlichen Gewinne durch den KI-Trend sind bemerkenswert. Abbildung 1 zeigt, dass alle genannten Firmen seit der Initialzündung des KI-Hypes im Oktober 2023 gleichmäßig profitierten. Doch mit Beginn des Jahres 2024 trat eine signifikante Wendung ein, die eine neue Phase der Marktreaktionen auf KI-Entwicklungen einleitete.

Kurz nach Beginn des neuen Jahres offenbarte sich eine deutlich divergente Bewegung innerhalb der sieben größten Unternehmenswerte. Während das Jahr 2023 durch den dynamischen Aufschwung im Bereich der Künstlichen Intelligenz (KI) geprägt war, welcher die Bewertungen jener Unternehmen, die monetarisierungsfähige KI-Innovationen versprachen, signifikant steigerte, fand zu Beginn des Jahres 2024 eine kritische Reevaluierung dieser optimistischen Prognosen statt. Konkret mussten Unternehmen wie Apple und Tesla die im dritten Quartal 2023 erzielten Börsenzuwächse partiell wieder abgeben. Im Gegensatz dazu zeichneten sich Meta und Nvidia als deutliche Profiteure dieser Entwicklung ab. Meta brillierte mit herausragenden Wachstumsziffern im KI-Segment, während Nvidia nicht nur eine Verdopplung seines Umsatzes gegenüber dem Vorjahr verkünden konnte, sondern auch Aussichten auf eine weitere Umsatzverdopplung im laufenden Jahr bietet. Die Evolution im Sektor der künstlichen Intelligenz repräsentiert für den Gesamtmarkt eine bedeutende Innovation und eröffnet weitreichendes Entwicklungspotenzial. In der bevorstehenden Zukunft wird sich entscheiden, welche Akteure von diesem Trend nachhaltig profitieren werden und welche Sektoren möglicherweise an Wettbewerbsfähigkeit einbüßen.

Geschlagene Inflation & Zinssenkungseuphorie?

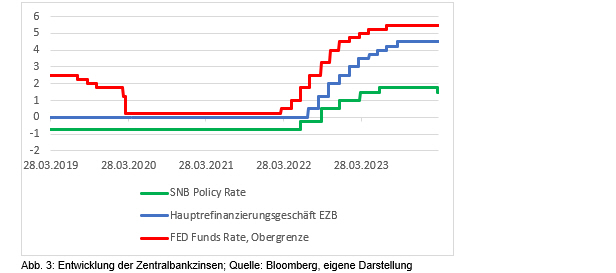

Eine retrospektive Betrachtung einer sechs Monate alten Wirtschaftspublikation offenbart eine intensive Fokussierung auf die Geldpolitik der Zentralbanken, mit prognostizierten Zinssenkungen für das erste Quartal 2024 als dominierendes Thema. Ein Vergleich mit aktuellen Wirtschaftspublikationen mag zunächst zu einer gewissen Desillusionierung führen, da sich die Kernthemen der Berichterstattung offensichtlich nicht wesentlich verändert haben. Die Diskussion um potenzielle Zinssenkungen und Spekulationen über den Zeitpunkt der Umsetzung bleiben unverändert, obwohl die Schweizer Nationalbank am 21. März 2024 mit einer ersten Anpassung der Zinssätze um 0,25 Prozentpunkte eine konkrete Maßnahme ergriffen hat. Dies könnte als Präzedenzfall für eine entschlossene Zinspolitik der Europäischen Zentralbank dienen.

Vonseiten des Bankhauses Herzogpark wird antizipiert, dass der geeignete Zeitpunkt für eine solche geldpolitische Lockerung allmählich erreicht ist, obwohl zum Jahreswechsel noch zahlreiche Argumente dagegen sprachen. Historische Daten verdeutlichen, dass vorzeitige Zinssenkungen durch Basiseffekte eine erneute Inflationsbeschleunigung provozieren könnten – ein Phänomen, das im Gesundheitssektor als "Jo-Jo-Effekt" bekannt ist. Die Komplexität der Inflationsdynamik, beeinflusst durch eine Vielzahl von Faktoren wie Währungsbewegungen, Handelsnetzwerke, wirtschaftliches Wachstum und die zeitversetzte Wirkung geldpolitischer Entscheidungen, spiegelt die Herausforderungen bei der Steuerung der Inflation wider.

Ein weiterer nicht zu vernachlässigender Aspekt ist der Einfluss menschlicher Verhaltensweisen auf die Preisbildung, illustriert durch das Konzept der „Gierflation“. Diese beschreibt das Phänomen, dass Unternehmen die allgemeine Akzeptanz von Preiserhöhungen durch Verbraucher ausnutzen, um über die Deckung eigener Mehrkosten hinaus Gewinne zu steigern. Obschon dieser Trend in jüngster Zeit neben der allgemeinen Bewegung hin zur Preisstabilität abzunehmen scheint, hatte er einen signifikanten Einfluss auf die Inflationsentwicklung und birgt das Risiko eines sich selbst verstärkenden Zyklus.

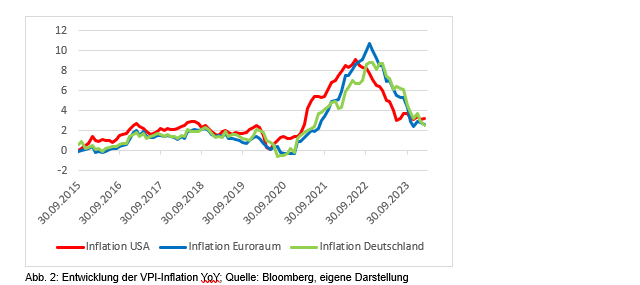

Zudem erwiesen sich die im letzten Jahr vorherrschenden Erwartungen bezüglich einer aggressiven Lockerung der Geldpolitik als deutlich überzogen. Manche Prognosen gingen von bis zu zwölf Anpassungen durch die Zentralbanken aus, wobei sich der Konsens zum Jahreswechsel auf etwa acht Anpassungen belief. Stand heute rechnen Experten sowohl in den USA als auch in Europa mit nur drei bis vier geldpolitischen Lockerungsschritten. Ein wesentlicher Grund hierfür ist, dass die Inflationsraten das angestrebte Niveau langsamer erreichen werden, als erwartet. Wie Abbildung 2 illustriert, bleibt die Inflation kontinuierlich über 2%.

Zum Jahresanfang zeigte die Inflationsentwicklung im Euroraum eine leichte Besserung, fiel von 2,9% am Jahresende auf 2,6%. Seit dem vierten Quartal 2023 ist allerdings keine weitere Verbesserung zu verzeichnen, mit einer bereits im November gemessenen Rate von 2,4%. Obwohl die Inflation im Euroraum im letzten Jahr zurückging, stagniert sie seitdem. Ein positiveres Bild zeichnet sich in Deutschland ab, wo die Inflation seit dem letzten Quartal 2023 spürbar sank und aktuell bei 2,5% liegt, unter dem Euroraum-Durchschnitt. In den USA zeigt sich ein ähnliches Muster einer anfänglich positiven Entwicklung, die jedoch seit Ende 2023 stagniert. Mit einer aktuellen Rate von 3,2% liegt die Inflation dort deutlich über dem Zielwert von 2% und dem Durchschnitt des Euroraums.

Das "Wirtschaftswachstum" nur noch aus der Theorie bekannt?

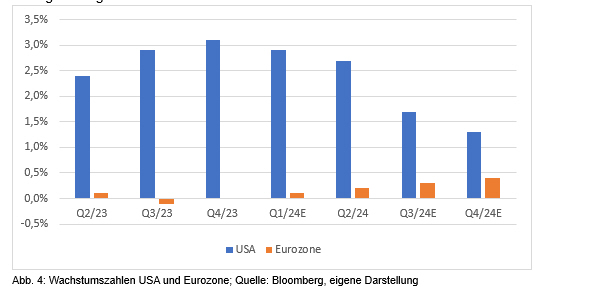

Fragt man ChatGPT, wie das Wort „Wachstum“ definiert wird, erhält man folgende Antwort: „Die Definition von Wachstum ist die Zunahme oder Ausweitung in Größe, Umfang oder Menge über einen bestimmten Zeitraum hinweg.“ In den Kontext der Ökonomie übertragen bedeutet dies, dass eine Steigerung der wirtschaftlichen Aktivitäten notwendig ist, um von Wirtschaftswachstum zu sprechen. Derzeit lässt sich der Begriff Wachstum allerdings nicht auf die wirtschaftliche Situation im Euroraum anwenden. Eine präzisere Charakterisierung der aktuellen Lage wäre Wirtschaftsstagnation. Die Wirtschaftsleistung der Eurozone zeigte in den letzten beiden Quartalen des Jahres 2023 im Jahresvergleich eine marginale Verringerung mit Raten von YoY -0,1% und 0,0%, was auf eine eher stagnierende Wirtschaftsleistung hindeutet. In Deutschland lag die Wachstumsrate mit -0,3% im letzten Quartal sogar leicht unter dem Durchschnitt der Eurozone. Für das erste Quartal 2024 wird ein leichtes Wachstum von 0,1% prognostiziert, was als vorsichtig optimistisches Zeichen gewertet werden kann. Es wird erwartet, dass sich die Wachstumsraten in den nachfolgenden Quartalen ebenfalls moderat verbessern, für das erste Quartal 2024 wird ein geringfügig negatives Wachstum von -0,1% prognostiziert. Dennoch ist auch hier ein positiver Trend erkennbar, wenngleich keine signifikanten Überraschungen erwartet werden sollten.

Im Gegensatz dazu zeigt sich die Wirtschaft der Vereinigten Staaten von einer robusten Seite. Während im Euroraum die Wirtschaftsaktivitäten zum Stillstand gekommen sind, befindet sich die US-Wirtschaft in einer Phase der Expansion. Mit einem Wachstum YoY von 2,9% im dritten Quartal 2023 und 3,1% im vierten Quartal konnte die US-Wirtschaft beeindruckende Zuwächse verbuchen und somit ein Beispiel für dynamisches Wirtschaftswachstum setzen. Allerdings ist für das erste Quartal 2024 ein leichter Rückgang des Wachstums auf 2,9% auf Jahresbasis prognostiziert, was eine allmähliche Abkühlung der Wirtschaftsaktivitäten signalisiert. Dadurch dürfte es zu einer langsamen Annäherung der wirtschaftlichen Performanz der USA und des Euroraums kommen, wenngleich signifikante Unterschiede bestehen bleiben.

Weitere Themen, welche die Welt beschäftigen

Die Diskussion um eine potenzielle Wiederholung der Ereignisse aus dem Jahr 2008, insbesondere im Kontext einer Immobilienkrise, gewinnt zunehmend an Aufmerksamkeit. Aktuelle Berichte legen nahe, dass das globale Finanzsystem erneut durch eine Krise im Immobiliensektor bedroht wird, mit einem besonderen Fokus auf die Entwicklungen innerhalb der Volksrepublik China. Dort wird die Regierung mit einer persistenten Krise im Immobiliensektor konfrontiert, ein Thema, das bereits länger Gegenstand medialer Berichterstattung ist. Zusätzlich haben jüngste Entwicklungen in den Vereinigten Staaten, einschließlich steigender Zinsen und fallender Immobilienpreise, zu erheblichen Wertberichtigungen und Rückstellungen bei Banken geführt, um den potenziell steigenden Risiken entgegenzuwirken. Die New York Community Bankcorp (NYCB) rückt hierbei ins Zentrum der medialen und regulatorischen Aufmerksamkeit. Auch in Europa wurden Warnsignale von Aufsichtsbehörden gesendet, die eine intensivere Beobachtung der Banken hinsichtlich dieser Problematik anordnen.

Die aktuelle Situation wirft Fragen nach einer möglichen Parallele zur Finanzkrise von 2008 auf. Jedoch differenziert sich die aktuelle Lage durch ihren primären Bezug auf den Markt für Gewerbeimmobilien, im Gegensatz zur vorangegangenen Krise, die sich hauptsächlich auf den Sektor der Privatimmobilien erstreckte. Die Kapitalreserven der Banken sind heute von signifikant höherer Qualität und bieten somit eine robustere Grundlage zur Abschwächung potenzieller Schocks. Obwohl das Risiko von Bankinsolvenzen nicht gänzlich ausgeschlossen werden kann, wird eine systemweite Krise als unwahrscheinlich erachtet, insbesondere aufgrund der vorsichtigen Haltung der Banken bei Anzeichen einer Immobilienkrise.

Des Weiteren steht das politische Superwahljahr in den Vereinigten Staaten an, mit der Präsidentschafts- und Kongresswahl am 5. November 2024, deren Auswirkungen bereits im Vorfeld spürbar sind und voraussichtlich ab dem dritten Quartal 2024 einen zunehmenden Einfluss auf die Finanzmärkte haben werden. In Europa wird die politische Landschaft durch die Europawahlen vom 6. bis 9. Juni 2024 geprägt sein, deren Ergebnisse zwar einen weniger direkten Einfluss auf die Finanzmärkte als die US-Wahlen haben dürften, jedoch wichtige Aufschlüsse über die politische Stimmung innerhalb der Europäischen Union geben werden.

Die Europäische Union hat sich zudem mit Rechtsstreitigkeiten gegen führende Technologieunternehmen wie Apple hervorgetan, die bedeutende Implikationen für den IT-Sektor haben. Diese Aktionen sind Teil einer breiteren Strategie, die darauf abzielt, monopolistische Strukturen aufzubrechen und die Marktöffnung zu fördern. Ähnliche regulatorische Bestrebungen sind auch in den Vereinigten Staaten zu beobachten, wo Behörden verstärkt gegen marktbeherrschende Positionen großer Technologieunternehmen vorgehen.

Ausblick

Das zweite Quartal 2024 dürfte erneut eine Fülle von Informationen bereitstellen und in vielen Sektoren für mehr Transparenz sorgen. Die Fortdauer des Interesses an künstlicher Intelligenz (KI) bleibt eine offene Frage, doch ist evident, dass die Entwicklungsphase innerhalb dieses Bereichs gerade erst begonnen hat und weiterhin signifikante Durchbrüche und Fortschritte zu erwarten sind. Sowohl in der Softwareentwicklung als auch in der Produktion leistungsfähigerer Hardware, wie etwa fortschrittlicher Chips, die ausreichende Rechenkapazitäten für die Verarbeitung von KI-Anwendungen direkt auf Endgeräten bieten, sind Verbesserungen absehbar. Wir sind der Überzeugung, dass der gegenwärtige Enthusiasmus für KI nicht abrupt enden wird. Unternehmen stehen jedoch vor der Herausforderung, sich neu zu positionieren oder zu akzeptieren, dass sie möglicherweise nicht in der Lage sein werden, ihre bisherigen Gewinnmargen zu halten, da neue Wettbewerber Marktanteile für sich beanspruchen werden.

Es gestaltet sich als schwierig, den Grad zu bestimmen, zu dem zukünftige Innovationen bereits in den aktuellen Aktienkursen berücksichtigt sind. Einige Unternehmen werden bereits jetzt an den Börsen mit Bewertungen gehandelt, die ihren intrinsischen Wert deutlich überschreiten. Es ist daher anzunehmen, dass es zu deutlichen Korrekturen am Markt kommen kann, sobald die erste Euphorie nachlässt. Vor diesem Hintergrund wird es zunehmend wichtig, die Finanzberichte der betreffenden Unternehmen sorgfältig zu analysieren und derartige Risiken frühzeitig zu identifizieren, falls der KI-Hype nachlässt oder an Dynamik verliert. Dementsprechend empfiehlt es sich, in ein diversifiziertes Portfolio aus verschiedenen Branchen und Anlageklassen zu investieren, das nicht übermäßig von diesem Trend abhängig ist.

Auch die Entwicklung der Zinsen wird im laufenden Jahr eine unterstützende Rolle spielen. Obgleich die Zentralbanken bisher keine Zinssenkungen vorgenommen haben, ist zu erwarten, dass die ersten Schritte in diese Richtung bald unternommen werden, was wiederum zur Entlastung der Zinskosten am Markt beitragen dürfte.

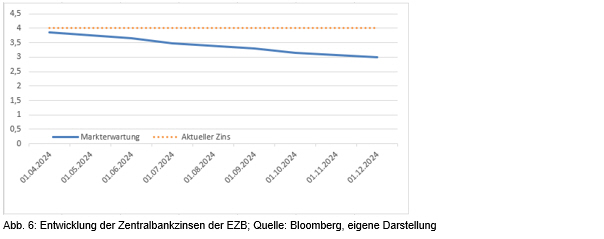

Im Hinblick auf die geldpolitischen Erwartungen wird eine Senkung der Zinssätze im Euroraum als zunehmend wahrscheinlich angesehen, vor dem Hintergrund eines deutlichen Rückgangs der Inflationsraten. Obwohl die Inflation nach wie vor die Zielmarke von 2 % überschreitet, was eine vorsichtige Haltung der geldpolitischen Entscheidungsträger nahelegt, unterstützt die aktuell gedämpfte Wirtschaftsdynamik die Argumentation für eine Lockerung der Geldpolitik. Reduzierte Zinssätze könnten ein Stimulus für die Wirtschaft darstellen, indem sie die Investitionstätigkeit von Unternehmen durch verringerte Kreditkosten fördern und so insgesamt zu einer Belebung der Wirtschaftsleistung beitragen.

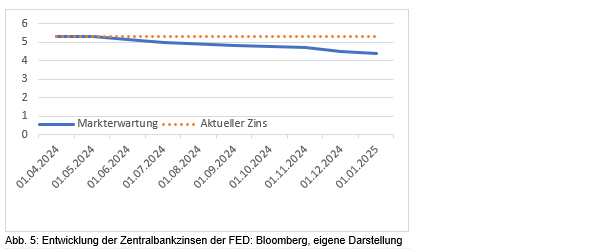

In den Vereinigten Staaten hingegen erschwert eine anhaltend hohe Inflation die Rechtfertigung für eine Senkung der Zinssätze. Die Wirtschaft zeigt sich robust, was zusätzlich gegen eine Anpassung der geldpolitischen Ausrichtung spricht. Die anstehenden Sitzungen der Federal Reserve und der Europäischen Zentralbank im zweiten Quartal dieses Jahres werden voraussichtlich keine Zinsänderungen mit sich bringen. Die Termine am 1. Mai 2024 für die Federal Reserve und am 11. April 2024 für die EZB werden den Marktakteuren wichtige Signale geben. Insbesondere vorbereitende Kommentare und Interviews könnten die Markterwartungen signifikant beeinflussen. Eine Zinssenkung im Juni erscheint besonders für die EZB als wahrscheinlich, basierend auf aktuellen Markteinschätzungen.

Die Einbeziehung der aktuellen Wirtschaftslage in die Entscheidungsfindung der Zentralbanken ist von entscheidender Bedeutung. Die Lehren aus der Immobilienkrise 2008 haben verdeutlicht, dass eine sorgfältige Berücksichtigung derartiger Risiken im Entscheidungsprozess unerlässlich ist, um das Vertrauen in das Finanzsystem zu stärken und potenzielle Schäden für die Finanzindustrie abzuwenden.

Die bevorstehenden europäischen Wahlen werfen Fragen bezüglich ihrer Auswirkungen auf die Finanzmärkte und die geopolitische Ordnung auf. Wenngleich der direkte Einfluss dieser Wahlen auf die Märkte voraussichtlich geringer ausfallen wird als jener der US-Wahlen, könnten sie dennoch richtungsweisend für die Zukunft der Europäischen Union sein. Die zunehmende politische Unzufriedenheit und Unsicherheit innerhalb der EU wird sich in den Wahlergebnissen manifestieren und die außenpolitischen Beziehungen Europas, insbesondere zu Russland und dem Nahen Osten, beeinflussen. Die anhaltenden Konflikte in diesen Regionen bedürfen einer dringenden Lösung, wobei die Wahlen die europäische Außenpolitik entweder stärken oder schwächen könnten. Zudem könnte das Wahlergebnis neue Entwicklungen im Rechtsstreit mit großen Technologieunternehmen einleiten, wobei sich die Situation für Branchenführer wie Apple entspannen könnte.